随着近几年新能源汽车的快速发展,锂电池的需求越来越大,锂资源的供需关系严重失衡。

从供给端来看,海外硬岩锂矿增量有限,海外盐湖2022年开始提速但增长或不及预期,国内锂资源将得到更多的重视和开发但产能天花板明显,预计到2025年全球锂资源供应为114万吨。锂资源供不应求的长期格局难以扭转。

一般来说,锂资源的提取通常是来自于锂矿石和盐湖。但随着锂矿资源的增速放缓与盐湖提锂产能饱和,废旧锂电池的回收,未来将成为锂资源来源之一。

目前锂电池回收主要是对无法进行梯次利用的电池进行再生利用,回收其中的镍、钴、锰、锂等材料,或对再生后的电池材料进行修复,进而提升回收价值。

相比从锂矿或盐湖提锂来说,通多锂电池的回收制锂有更重要的意义。

一方面,报废的动力锂电池是宝贵的‘城市矿山’,金属含量远高于矿石,将其中的锂、钴、镍等有价金属加以回收,再生利用,能够提高资源利用效率,减少进口,降低对外依存度,保护国家资源战略的安全。

另一方面,从防止污染保护环境的角度来说,报废锂电池如果处理不当,也会对生态环境造成很大的危害,如正极材料中的钴、镍等重金属元素,电解液中的有机物,负极中的碳材料等,都会对水体和土壤造成严重污染,特别是重金属一旦渗入土壤,数十年都难以恢复。

我国新能源汽车产销量位居全球第一,而动力电池的使用年限一般在5~8年,有效寿命在4~6年,这意味着第一批投入市场的新能源车动力电池基本处于淘汰临界点。所以在锂电池回收方面有着巨大需要。

(锂电池回收市场规模)

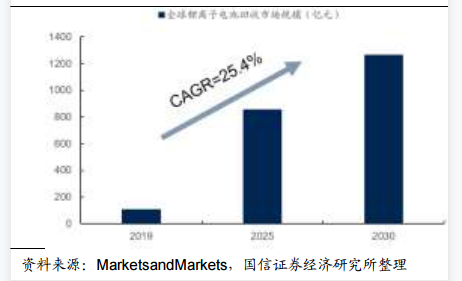

相关机构预测,预计2025年全球动力电池行业规模将达122亿美元,2030年达181亿美元,中国将成为最大动力电池回收市场之一。而在相关政策的支持下,我国锂电池相关企业在对锂电池的回收再利用也重视了起来。

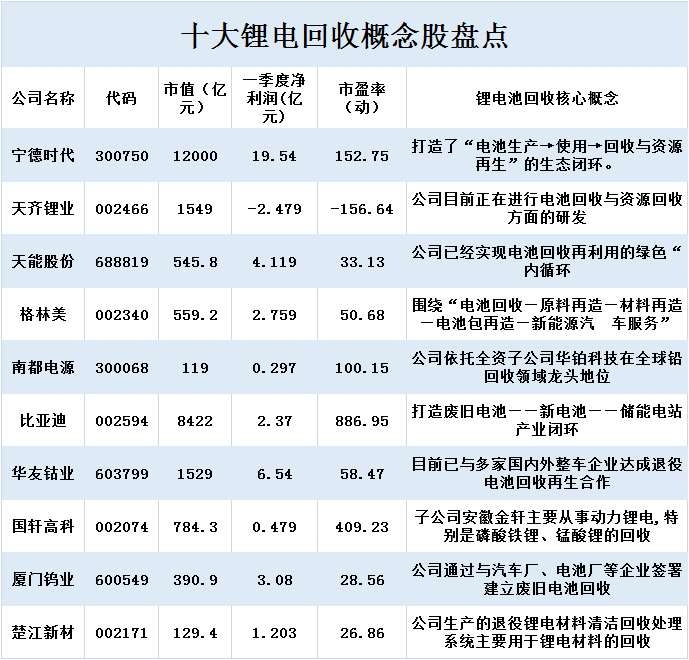

那么,涉及锂电池回收的概念股有哪些,谁未来的增长潜力会更大一些?

从上表中可以看出,包括宁德时代,天能股份等细分行业龙头都有涉及锂电池回收业务,但具体应用落地方面模式各有不同。

光大证券做过一个梳理,目前我国动力电池回收有三大商业模式分别是:电池企业回收商业模式、锂电材料企业回收商业模式与梯次利用商业模式。

一、动力电池企业回收商业模式以动力电池生产企业为主导,卡位“回收处理”,提高原料的上游议价能力,降低电池生产成本,成为该类商业模式的源动力。

代表企业:宁德时代、比亚迪

二、锂电材料企业回收商业模式以锂电材料企业为主导,通过回收废弃电池中的关键金属资源,从而形成产业闭环与降本空间,成为该类商业模式发展的源动力。

代表企业:天能、格林美

天能:国内二轮车动力电池龙头

作为二轮车动力电池的龙头,市场占有量巨大,每到电池更换周期将产生大量废旧电池,所以在锂电池回收方面有着巨大需要。

天能目前具有废旧铅酸、锂电池回收再利用核心技术,通过电池自动化拆解技术、高值组份协同浸出技术、多元复杂金属定向迁移技术等方法回收可使用的镍、钴、锰、锂等金属材料,综合回收率高,处于行业先进水平。

此外,天能已经过绿色供应链和供应商管理、绿色生产、绿色回收体系和绿色信息收集监测披露平台,实现了电池回收再利用的绿色“内循环”。而完善的产业闭环是保证企业均衡、稳健发展的基础。

三、梯次利用商业模式,如中国铁塔

在锂矿资源的增速放缓与盐湖提锂产能饱和,锂矿资源锂资源的供需关系严重失衡。随着锂电池回收的体系的稳步建立,政策逐渐明朗,回收渠道加快建设,动力电池回收行业逐步规范,未来,锂电池回收发展前景一片光明。